CBAM, czyli fiskalna zachęta do dekarbonizacji

CBAM, podobnie jak szeroko rozumiane hasło “ESG”, rodzi skojarzenia z dekarbonizacją, zmianami klimatu czy – szerzej – unijną „zieloną transformacją”. W ramach obu systemów powstają obowiązki składania przez europejskich przedsiębiorców okresowych raportów. Różni się jednak ich zakres oraz profil podmiotów, których dotyczą przepisy.

Kogo w takim razie obejmuje CBAM i jak łączy się z dekarbonizacją? Odpowiadamy w artykule.

Czym jest CBAM?

CBAM (Carbon Border Adjustment Mechanism) tworzy system opłat od wysokoemisyjnych towarów sprowadzanych spoza UE. Działa podobnie, jak funkcjonujący już na terenie UE system handlu uprawnieniami do emisji (EU ETS).

Celem CBAM jest ograniczenie tzw. „ucieczki emisji”, czyli importowania towarów, których produkcja jest tania, ale generuje dużą ilość gazów cieplarnianych. Chodzi np. o import z Azji zamiast z UE), gdzie produkcja takich towarów jest obostrzona środowiskowymi przepisami i o wiele droższa.

Mechanizm CBAM ma skłonić unijnych przedsiębiorców do nabywania towarów wysokoemisyjnych na droższym i bardziej uregulowanym środowiskowo rynku UE. Ze względu na dodatkowe opłaty, import towarów z państw trzecich prawdopodobnie przestanie być opłacalny. Wdrożenie CBAM i związane z tym obniżenie konkurencyjności producentów spoza UE ma także pośrednio skłonić producentów unijnych do obniżenia emisyjności własnych procesów produkcyjnych i tym samym wspierać proces dekarbonizacji gospodarki.

Kiedy CBAM wchodzi w życie?

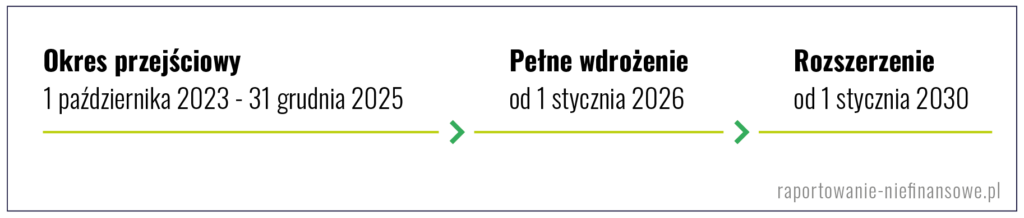

CBAM wdrażany jest stopniowo i obecnie trwa jego okres przejściowy. Pełne wdrożenie nastąpi na początku 2026 r. Od 2030 r. możliwe jest rozszerzenie mechanizmu CBAM na kolejne grupy importowanych towarów.

Które produkty są objęte mechanizmem CBAM?

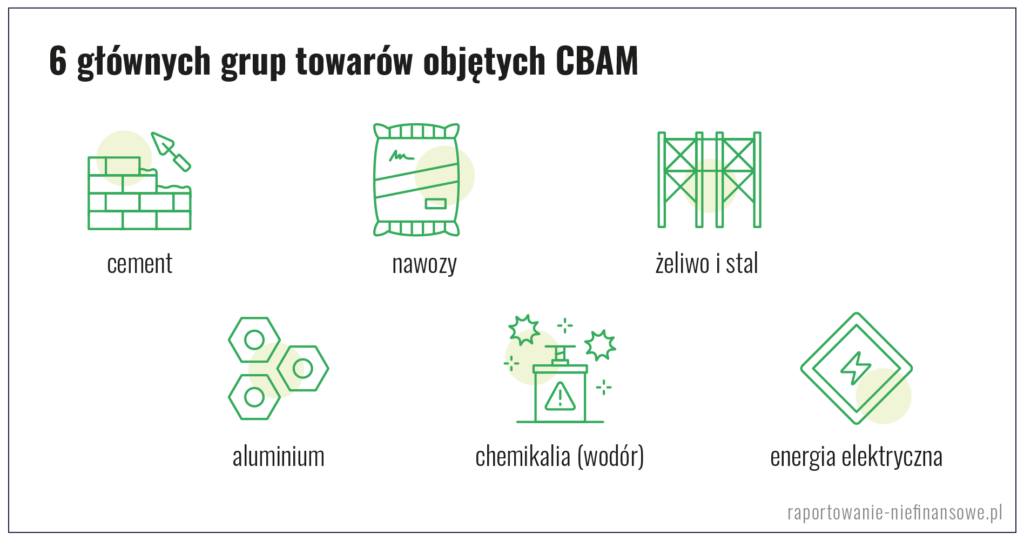

CBAM obejmuje import towarów klasyfikowanych do jednej z 6 grup:

CBAM obejmuje także produkty przetworzone, powstałe z powyższych towarów w ramach tzw. procedury uszlachetniania czynnego (o ile takie przetworzone produkty zostały wprowadzone do obrotu na terenie UE, a nie reeksportowane).

Kogo obejmują regulacje CBAM?

CBAM podlegają przedsiębiorcy sprowadzający na teren UE towary należące do wskazanych powyżej grup, wytwarzane poza UE. CBAM-owe obowiązki importerów mogą wykonywać tzw. pośredni przedstawiciele celni, czyli agencje celne.

Grupa przedsiębiorców podlegających przepisom CBAM jest zatem o wiele mniejsza od grupy przedsiębiorców podlegających regulacjom ESG. Ten drugi nie ogranicza się do podmiotów podejmujących określoną działalność, ale obejmuje szeroki zakres małych, średnich i dużych przedsiębiorców z całkowicie różnych branż.

Jakie obowiązki nakłada CBAM?

Regulacje CBAM nakładają szereg nowych obowiązków na importerów lub pośrednich przedstawicieli celnych, którzy wyrazili zgodę na przejęcie obowiązków związanych z granicznym podatkiem węglowym. Należą do nich:

- Składanie kwartalnych sprawozdań CBAM (tylko w okresie przejściowym)

- Złożenie wniosku o przyznanie statusu upoważnionego zgłaszającego CBAM i rejestracja w rejestrze CBAM

- Zakup certyfikatów CBAM

- Przekazywanie do umorzenia certyfikatów CBAM

- Składanie rocznych deklaracji CBAM

Nad realizacją wskazanych obowiązków czuwać będą organy właściwe dla danego państwa. W Polsce będzie to Krajowy Ośrodek Bilansowania i Zarządzania Emisjami, czyli KOBIZE, a na poziomie ogólnym – Komisja Europejska.

Słowo klucz: dekarbonizacja

Mechanizm CBAM ma na celu dekarbonizację gospodarki poprzez wprowadzenie opłat za emisję gazów cieplarnianych, co w rzeczywistości czyni go nowym europejskim mechanizmem fiskalnym. Jednak poza przeważającymi, czysto ekonomicznymi celami nowej regulacji, widoczne są cele pro-środowiskowe, związane z dążeniem do dekarbonizacji procesów produkcyjnych i ograniczenia negatywnych skutków związanych z działalnością człowieka.

Warunkiem ograniczenia szkodliwej działalności jest przede wszystkim zmiana świadomości przedsiębiorców uczestniczących w łańcuchu dostaw. Do tego ma prowadzić mechanizm CBAM. Już na etapie przejściowym CBAM wzrost świadomości o śladzie węglowym i rzeczywistych poziomach emisji związanych z produkcją poszczególnych towarów może nastąpić nie tylko u unijnych importerów, ale także u producentów z państw spoza UE.

Pod tym względem cele CBAM są zbieżne z celami dekarbonizacji gospodarki i celami środowiskowymi raportowania niefinansowego.

Porównanie sprawozdania i deklaracji CBAM

| Sprawozdania CBAM | Deklaracje CBAM | |

|---|---|---|

| Od kiedy obowiązek raportowania | Od 1 października 2023 r. do 31 grudnia 2025 r. | Od 1 stycznia 2026 r. |

| Kto musi raportować | 1) Importer 2) Pośredni przedstawiciel celny 3) Osoba zgłaszająca przywóz towarów i posiadająca zezwolenie na złożenie zgłoszenia celnego w formie wpisu do rejestru | 1) Importer 2) Pośredni przedstawiciel celny |

| Raportowane informacje | Informacje m.in. o liczbie sprowadzonych towarów CBAM i ilości wbudowanych w nie emisji CO2, dane o instalacjach i procesach produkcyjnych, w wyniku których wytworzono te towary | Informacje m.in. o liczbie sprowadzonych towarów CBAM i ilości wbudowanych w nie emisji CO2, dane o instalacjach i procesach produkcyjnych, w wyniku których wytworzono te towary Liczba certyfikatów CBAM, które mają zostać przekazane do umorzenia, kopie sprawozdań z weryfikacji danych przez akredytowanego weryfikatora, ewentualnie dane o opłacie emisyjnej uiszczonej w państwie trzecim |

| Raportowany okres | Kwartalny (począwszy od 4Q 2023 r. do 4Q 2025 r.) | Roczny (począwszy od 2026 r.) |

Jak możemy pomóc?

W razie pytań związanych z raportowaniem niefinansowym lub raportowaniem CBAM – zachęcamy do kontaktu ze specjalistami z Grupy OW. W doradztwie łączymy umiejętności z zakresu prawa, podatków oraz analizy danych, dzięki czemu świadczymy kompleksowe usługi na rzecz przedsiębiorców.