Z czego wynika obowiązek raportowania, czyli kilka słów o podstawie prawnej

Przez wiele lat raportowanie niefinansowe wynikało jedynie z ogólnoświatowych trendów rynkowych, a organizacje wdrażały takie działania, z własnej inicjatywy, lub na życzenie klientów. To właśnie ta dobrowolność była jedną z cech odróżniających raportowanie niefinansowe od finansowego.

Kwestie formalne dotyczące treści raportów także były regulowane „wolnorynkowo” – czyli przez międzynarodowe organizacje pożytku publicznego (NGO). To właśnie one samodzielnie opracowywały i promowały różnego rodzaju wytyczne, podręczniki czy wskazówki dotyczące merytorycznego zakresu raportów ESG.

Zmieniło się to na przestrzeni ostatnich kilku lat. Dla wielu przedsiębiorców obowiązek raportowania ESG stał się (lub stanie się w niedalekiej przyszłości) formalny, narzucony przepisami.

W artykule podsumowujemy:

- Jakie akty prawne regulują kwestie raportowania niefinansowego (zrównoważonego rozwoju)?

- Jakie firmy już muszą wykazywać działalność pozafinansową, a jakie będą musiały to robić w najbliższych latach?

- Co zmieniło wprowadzenie dyrektywy CSRD?

Poprzednia dyrektywa UE w sprawie ujawniania informacji niefinansowych

W 2014 r. Unia Europejska uchwaliła dyrektywę NFRD (ang. Nonfinancial Disclosure Reporting Directive)[1]. Był to krok w stronę większej transparentności biznesu oraz wspierania inwestorów w jak najszerszym dostępie do wartościowych danych na temat przedsiębiorców.

Dokument stanowił nowelizację Dyrektywy 2013/34/UE w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych, powiązanych sprawozdań niektórych rodzajów jednostek.

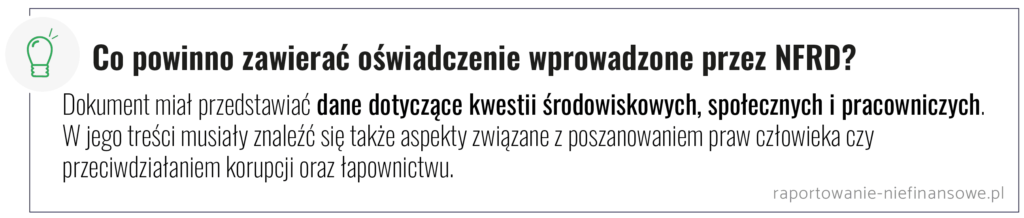

Wraz z wejściem w życie NFRD państwa członkowskie UE zostały zobligowane do wprowadzenia odpowiednich przepisów zobowiązujących wszystkie duże podmioty (zatrudniające ponad 500 pracowników i jednocześnie będące jednostkami zainteresowania publicznego) do ujęcia w swoich sprawozdaniach z działalności dodatkowego oświadczenia na temat informacji niefinansowych.

Informacje zawarte w oświadczeniu powinny być udzielone w stopniu, który zapewnia możliwość zrozumienia rozwoju, wyników i sytuacji jednostki oraz wpływu jej działalności na otoczenie.

NFRD zawierała jedynie ogólny opis danych, które powinny być ujawnione. Nie wskazywała jednak, w jakiej formie trzeba je przedstawić. Na tym etapie unijny ustawodawca pozostawił jednostkom zobowiązanym swobodę. Ograniczył się jedynie do stwierdzenia, że firmy mogą opierać się na krajowych, unijnych lub międzynarodowych zasadach ramowych oraz muszą wskazać, z jakich reguł korzystały.

Raportowanie niefinansowe w Polsce przed 2024 r.

NFRD została zaimplementowana przez polskiego ustawodawcę w 2016 r. – poprzez dodanie do Ustawy o rachunkowości z 29 września 1994 r. art. 49b[2].

Przywołany przepis w znacznej mierze powtarza postanowienia dyrektywy. Ustawa precyzowała, że obowiązek raportowania ESG w postaci oświadczenia na temat informacji niefinansowych – jako wyodrębnionej części sprawozdania z działalności – obejmował podmioty, które spełniają dwa poniższe kryteria:

- zatrudniają ponad 500 osób – w przypadku średniorocznego zatrudnienia w przeliczeniu na pełne etaty;

- suma ich aktywów bilansu na koniec roku obrotowego przekraczała 85 000 000 zł lub przychody netto ze sprzedaży towarów i produktów za rok obrotowy były większe niż 170 000 000 zł.

Ustawa o rachunkowości pozostawiała jednostkom zobowiązanym bardzo dużą swobodę w zakresie formy prezentacji danych. Przy sporządzaniu oświadczenia na temat informacji niefinansowych jednostka mogła stosować dowolne zasady (w tym własne, krajowe, unijne) lub międzynarodowe standardy, normy czy wytyczne1.

Pierwszym okresem sprawozdawczym, który objęto nowymi obowiązkami raportowania ESG, był rok obrotowy rozpoczynający się od 1 stycznia 2017 r. Oznacza to, że w 2018 r. do publikacji dodatkowych informacji dotyczących zrównoważonego rozwoju w Polsce zobowiązanych było około 300 firm.

Wejście w życie dyrektywy w sprawie raportowania zagadnień zrównoważonego rozwoju

5 stycznia 2023 r. weszła w życie Dyrektywa w sprawie raportowania zagadnień zrównoważonego rozwoju – tzw. CSRD (Corporate Sustainability Reporting Directive) [3]. Jest ona częścią rozbudowanego i kompleksowego pakietu środków, które mają pomóc w usprawnieniu przepływu kapitału na rzecz zrównoważonych działań w całej Unii Europejskiej.

Dyrektywa ma także umożliwić inwestorom skierowanie inwestycji na rzecz bardziej zielonych i odpowiedzialnych społecznie przedsięwzięć czy technologii. CSRD to kolejna nowelizacja wspomnianej już Dyrektywy 2013/34/UE w sprawie rocznych sprawozdań finansowych, a treść najnowszej regulacji jest ściśle powiązana z NFRD.

Dlaczego Komisja Europejska zdecydowała się na CSRD?

Zgodnie z komunikatem KE, raporty publikowane dotychczas na podstawie NFRD często pomijały informacje, które inwestorzy i inni interesariusze uważają za istotne. Ponadto brak jednolitych standardów sprawiał, że upubliczniane dane były trudne do porównania, a odbiorcy raportów (oświadczeń) nie mieli pewności, czy mogą im zaufać.

Dodatkowym argumentem za CSRD jest fakt, że inwestorzy coraz częściej sami będą potrzebować od spółek, w które inwestują, konkretnych informacji o ich wpływie na społeczeństwo i środowisko. Taką potrzebę rodzi m.in. uchwalenie rozporządzenia w sprawie ujawniania informacji związanych ze zrównoważonym rozwojem w sektorze usług finansowych (SFDR).

Brak jasnych wymogów i ram związanych ze zbieraniem oraz publikowaniem danych niefinansowych może wywołać efekt domina. Nieodpowiednie zaraportowania przez jeden podmiot automatycznie wpłynie na brak rzetelnego sprawozdania po stronie innego przedsiębiorstwa.

W związku z tym KE zdecydowała się istotnie rozszerzyć zakres obowiązków raportowania ESG (w zakresie sprawozdawczości) wprowadzonych NFRD.

Jakie obowiązki przewiduje CSRD od 2024 r.?

Główne obowiązki dotyczące raportowania ESG, wynikające z CSRD, obejmują:

- przeprowadzenie badania istotności (materiality assesment) zgodnie z zasadą dwukierunkowej istotności;

- sporządzenie raportu zgodnie z jednolitymi unijnymi standardami raportowania zagadnień zrównoważonego rozwoju (European Sustainability Reporting Standards – ESRS);

- dokonanie analizy i uwzględnienie w raporcie tzw. taksonomii, czyli informacji, w jaki sposób i w jakim stopniu działalność przedsiębiorstwa jest związana z działalnością gospodarczą kwalifikowaną jako zrównoważona środowiskowo (udział procentowy obrotu, CapEx i OpEx);

- prezentację raportu w formacie XHTML z odpowiednim tagowaniem;

- poddanie raportu badaniu (atestacji) przez niezależny podmiot (przedsiębiorstwo audytorskie lub inną firmę weryfikacyjną, która ma odpowiedni status).

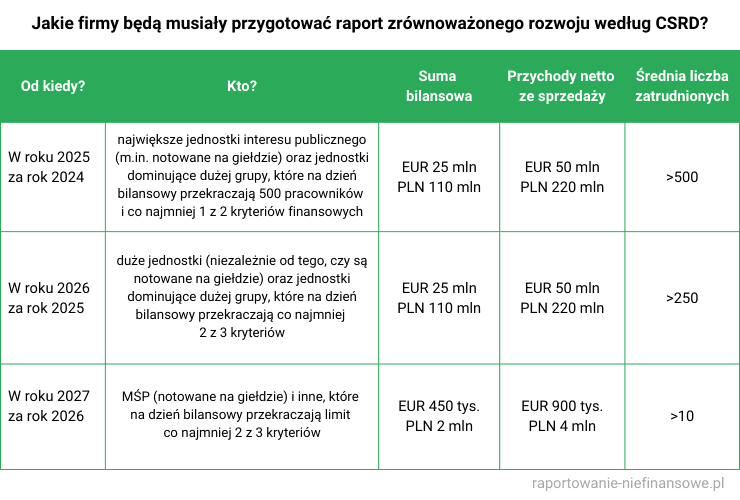

Jakie firmy będą miały obowiązek raportowania ESG na nowych zasadach?

CSRD obejmuje nie tylko duże spółki giełdowe zatrudniające ponad 500 pracowników, ale także wiele innych podmiotów. Obowiązek raportowanie ESG dotknie także niektóre MŚP, które spełniają wymagania przedstawione w poniższej tabeli.

Szacuje się, że zmiany te będą dotyczyły około 50 tys. europejski podmiotów, w tym ponad 3 tys. polskich spółek.

Terminy publikacji pierwszego raportu niefinansowego (zrównoważonego rozwoju)

Harmonogram publikacji pierwszego raportu niefinansowego (tzw. sprawozdawczość zrównoważonego rozwoju), zgodnego z wytycznymi CSRD, przewiduje trzy osobne terminy, w zależności od statusu danego przedsiębiorcy.

Przedsiębiorcy, którzy dotychczas mieli obowiązek raportowania ESG zgodnie z NFRD – czyli duzi przedsiębiorcy zatrudniający ponad 500 pracowników i posiadający status jednostki zainteresowania publicznego (np. spółki giełdowe czy banki) – muszą opublikować pierwszy raport zgodnie z CSRD już w 2025 r., czyli za rok obrotowy zaczynający się po 1 stycznia 2024 r.

Jeżeli chodzi o pozostałe zobowiązane jednostki to:

- pozostali duzi przedsiębiorcy pierwszy raport muszą opublikować w 2026 r. (za rok obrotowy zaczynający się po 1 stycznia 2025 r.);

- MŚP posiadające status emitenta pierwszy raport powinni wydać w 2027 r. (za rok obrotowy zaczynający się po 1 stycznia 2026 r.). Mają jednak możliwość opóźnienia tego obowiązku o 2 lata.

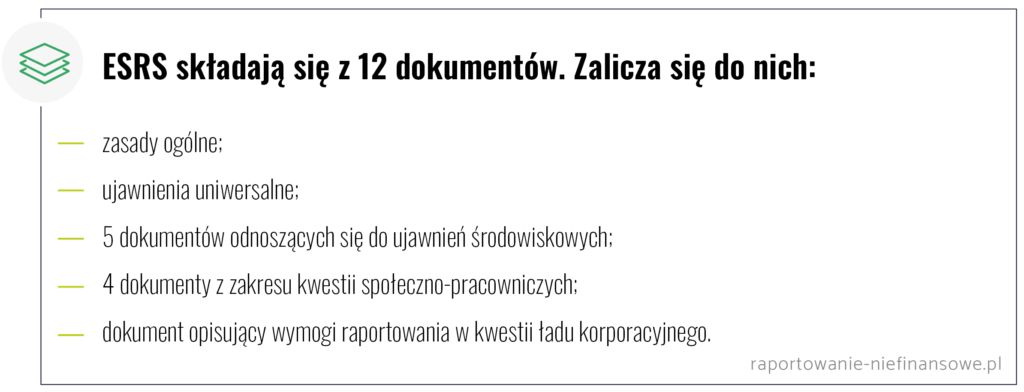

Obowiązkowe unijne standardy raportowania – ESRS

CSRD przewidziała również opracowanie specjalnych unijnych standardów raportowania – ESRS (European Sustainability Reporting Standards). Wszystkie podmioty podlegające dyrektywie muszą raportować zgodnie z nimi.

Standardy opracowano w formie aktów delegowanych Komisji Europejskiej. Ich przygotowaniem zajęła się Grupa robocza ds. projektu – Europejski Standard Raportowania Zrównoważonego Rozwoju (PTF-ESRS). Działała ona przy Europejskiej Grupie Doradczej ds. Sprawozdawczości Finansowej (EFRAG).

Standardy przyjęto rozporządzeniem delegowanym Komisji (UE) 2023/2772 z 31 lipca 2023 r. Uzupełniło ono dyrektywę Parlamentu Europejskiego i Rady 2013/34/UE w odniesieniu do standardów sprawozdawczości w zakresie zrównoważonego rozwoju.

ESRS stanowią zbiór praktycznych wytycznych dotyczących przygotowania organizacji do opracowania raportu, jego budowy formalnej i treści, czyli zakresu informacji, które powinny znaleźć się w dokumencie. Standardy kładą duży nacisk nie tylko na odpowiedni wybór i prezentację samych danych liczbowych, ale także wymagają właściwego opisania wdrożonej w organizacji należytej staranności w zakresie zarządzania kwestiami ESG (w tym strategii oraz wyników jej funkcjonowania).

Atestacja raportów niefinansowych przez biegłego rewidenta

Nowością jest, że informacje na temat zrównoważonego rozwoju będą podlegały obowiązkowej atestacji na poziomie tzw. limited assurance (czyli na poziomie ograniczonej pewności). Uprawnionymi do atestacji będą biegli rewidenci oraz inni certyfikowani niezależni dostawcy usług atestacyjnych (wedle uznania państwa członkowskiego).

Docelowo atestacja ma być na poziomie reasonable assurance. Tak jak w przypadku sprawozdań finansowych – nastąpi to, jeśli w przyszłości Komisja Europejska wyda europejski standard badania informacji na temat zrównoważonego rozwoju.

***

Termin na implementację postanowień dyrektywy do krajowych systemów prawnych upłynął 6 lipca 2024 r. Tymczasem w Polsce projekt przepisów w tym zakresie wciąż nie trafił nawet do sejmu. Mamy jednak nadzieję, że już wkrótce sytuacja ta ulegnie zmianie. O postępach legislacyjnych będziemy informować na bieżąco.

A jeśli Potrzebują Państwo wsparcia w wypełnieniu obowiązku raportowania ESG lub przygotowania się do niego, zachęcamy do kontaktu. Nasz zespół może pomóc we wszelkich kwestiach związanych ze zrównoważonym rozwojem.

***

[1] Dyrektywa 2014/95/UE zmieniająca dyrektywę 2013/34/UE w odniesieniu do ujawniania informacji niefinansowych i dotyczących różnorodności przez niektóre duże jednostki oraz grupy.

[2] Dodany ustawą z dnia 15 grudnia 2016 r. zmieniającą Ustawę o rachunkowości.

[3] Dyrektywa Parlamentu Europejskiego i Rady (UE) 2022/2464 z dnia 14 grudnia 2022 r. w sprawie zmiany rozporządzenia (UE) nr 537/2014, dyrektywy 2004/109/WE, dyrektywy 2006/43/WE oraz dyrektywy 2013/34/UE (w odniesieniu do sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju).

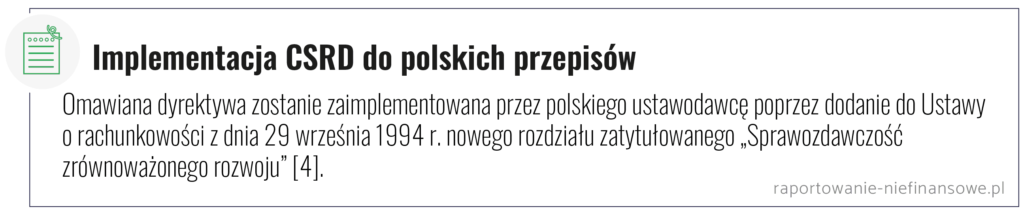

[4] Projekt ustawy o zmianie ustawy o rachunkowości, ustawy o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym, a także niektórych innych ustaw z dnia 17 kwietnia 2024 r. (Numer z wykazu: UC14).