7 pułapek raportowania ESG

Raportowanie ESG jest procesem bardzo skomplikowanym. Wpływa na to szereg czynników, w tym chociażby ciągle zmieniające się i aktualizowane podstawy prawne. Potencjalnych pułapek raportowania niefinansowego jest jednak znacznie więcej. Oto 7 najczęstszych.

1. Nieznajomość przepisów i standardów – najczęstsza pułapka raportowania ESG

Dyrektywa CSRD weszła w życie w 2023 r. i zobowiązała wielu przedsiębiorców do raportowania ESG od 1 stycznia 2025 r. W międzyczasie Komisja Europejska opublikowała również uniwersalne standardy ESRS, które stanowią uzupełnienie wspominanej podstawy prawnej. Dodatkowo wciąż trwają prace nad sektorowymi ESRS – wytycznymi raportowania dla konkretnych branż (m.in. wydobywczej czy związanej z transportem drogowym).

Wielość przepisów oraz ich złożoność sprawiają, że raportowanie ESG w praktyce bywa prawdziwym wyzwaniem. W związku z dynamicznym rozwojem całego obszaru zrównoważonego rozwoju wielu przedsiębiorców wpada w pułapkę raportowania niefinansowego, która polega na niedostatecznej wiedzy w zakresie prawnych wymogów sprawozdawczych.

Do stworzenia raportu ESG trzeba więc odpowiednio się przygotować pod kątem merytorycznym. Warto sprawdzić aktualność swojej wiedzy w zakresie obowiązków, którym podlega firma. Dzięki temu organizacja będzie o krok bliżej do stworzenia wartościowego sprawozdania niefinansowego. To jednak dopiero początek drogi do sukcesu, na której czeka wiele innych pułapek raportowania ESG. Co jeszcze może spowodować problemy?

2. Brak zrozumienia oczekiwań odbiorców raportu

Drugą pułapką raportowania ESG jest koncentracja sprawozdania na niewłaściwych obszarach działalności. Zwykle wynika to z niewłaściwego przeprowadzenia analizy podwójnej istotności. Odpowiednie wykonanie tego dwuetapowego badania jest niezbędne do zidentyfikowania najważniejszych wskaźników ESG i realnej oceny wpływów organizacji na ludzi, środowisko oraz ład korporacyjny. Analiza podwójnej istotności pozwala także oszacować ryzyka i szanse związane z tymi obszarami.

Zagadnienia ESG wyłonione podczas odpowiednio przeprowadzonej analizy to kluczowe obszary nie tylko dla przedsiębiorstwa, ale i jego interesariuszy, czyli potencjalnych inwestorów, instytucji finansowych, obecnych i przyszłych kontrahentów, a także pracowników i społeczności lokalnych. Dlatego to właśnie te tematy powinny odgrywać pierwsze skrzypce podczas raportowania ESG. W praktyce przedsiębiorstwa często mijają się z oczekiwaniami odbiorców, tworząc dokumenty, które nie zawierają ważnych kwestii i tym samym mają znikomą wartość dla firmy oraz jej otoczenia.

3. Brak odpowiednich danych do raportu ESG i narzędzi do ich pozyskania

Zgodnie ze standardami ESRS, spółka powinna raportować informacje, które są istotne z jej punktu widzenia. Często w trakcie analizy istotności okazuje się jednak, że w raporcie organizacja musi przedstawić dane, których nie posiada lub nie ma ich jak zebrać. Najczęściej dzieje się tak ze względu na:

- brak odpowiednich narzędzi;

- korzystanie ze starego systemu ERP, który nie zaciąga istotnych informacji;

- migrację danych, która spowodowała ich utratę;

- rozproszenie danych powodujące utrudnienia w ich zebraniu (szczególnie w grupach kapitałowych).

Czy w przypadku takich problemów podmiot może pominąć w sprawozdaniu niefinansowym jakieś istotne dane? Co do zasady nie.

Dlatego, aby uniknąć omawianej pułapki raportowania ESG, trzeba odpowiednio wcześnie i z dokładnością przestudiować standardy ESRS pod kątem rodzaju oraz szczegółowości danych, które trzeba przedstawić w sprawozdaniu. Dzięki temu można upewnić się, że pozyskanie informacji potrzebnych do stworzenia raportu ESG jest możliwe. A jeśli nie jest – firma może wykorzystać ten sygnał do wdrożenia odpowiednich procedur czy systemów.

4. Podejście do procesu bez należytej uwagi

Kolejną pułapką raportowania ESG jest poświęcenie niewystarczającej ilości czasu na przygotowanie sprawozdania. Wielu przedsiębiorców błędnie zakłada, że sporządzenie takiego dokumentu to kwestia zebrania prostych danych i ubrania ich w graficzną formę. Dotyczy to zwłaszcza tych, którzy raportują po raz pierwszy.

Takie założenia biorą się z braku wiedzy na ten temat, a ich konsekwencje są poważne. Nierealny deadline często kończy się walką z czasem, a to z kolei może powodować niedokładność działań.

Aby się przed tym uchronić trzeba nie tylko mieć pojęcie, ile mniej więcej zajmuje cała procedura. Ważne jest też rozpoczęcie prac nad raportem ESG z odpowiednim wyprzedzeniem. Pozwoli to zaplanować cały proces i dopracować dokument w najmniejszych szczegółach. W sprawnej realizacji sprawozdania niefinansowego pomocne będzie również regularne kontrolowanie postępów prac i zaangażowania zespołu.

5. Powierzenie pracy nad raportem ESG zbyt wąskiej grupie osób

Choć sprawozdania niefinansowe kojarzone są głównie z tematyką środowiskową, to w praktyce raportowanie ESG wymaga zebrania danych z niemal każdego obszaru działalności firmy. Złożoność tego przedsięwzięcia sprawia, że nie jest to zadanie dla jednego zespołu tylko większy projekt, w który powinny zaangażować się różne działy z całej organizacji.

Jedną z najczęstszych pułapek raportowania niefinansowego jest zignorowanie tego faktu i zlecenie prac nad sprawozdaniem zespołowi ukierunkowanemu na jedną specjalizację. Dlatego warto pamiętać, że nad raportem ESG powinna pracować interdyscyplinarna grupa, w składzie której powinni znaleźć się, m.in. specjaliści z działów HR, kontrolingu, produkcji, środowiskowego, prawnego czy finansowego.

Przy tworzeniu sprawozdania niefinansowego ważne jest także zaangażowanie zespołu compliance. Jego wiedza na temat polityk, procedur i systemów funkcjonujących w spółce sprawia, że jest on nieoceniony w zakresie raportowania kwestii dotyczących ładu korporacyjnego.

Informacje zebrane w ramach współpracy interdyscyplinarnego zespołu powinny pozwolić stworzyć spójny obraz polityki ESG przedsiębiorstwa – zgodny z rzeczywistością i wymogami prawnymi, a jednocześnie pomagający nawiązywać korzystne relacje w środowisku biznesowym.

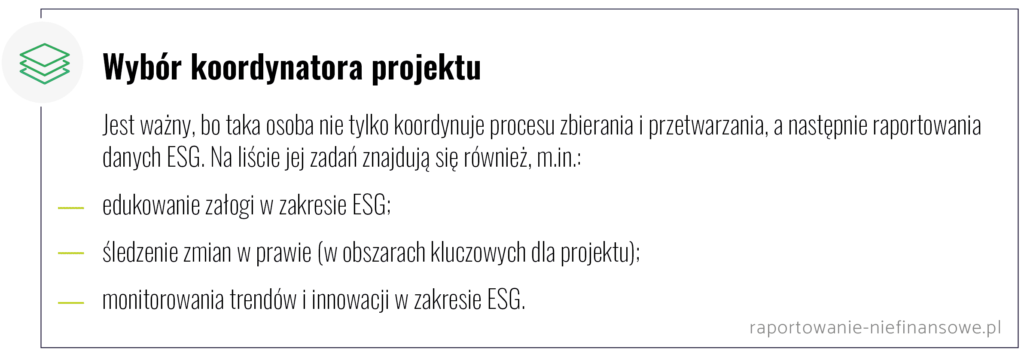

6. Brak koordynatora procesu

Sam udział ekspertów z wielu obszarów działalności firmy to nie wszystko. Aby dostarczane przez nich informacje były spójne i odpowiednio przygotowane, potrzebna jest osoba, która spojrzy na proces tworzenia sprawozdania niefinansowego w szerszej perspektywie. Niezbędne jest więc wyznaczenie koordynatora prac, o czym przedsiębiorcy często zapominają. Jest to jedną z częstych pułapek raportowania ESG i zwykle prowadzi do licznych komplikacji o charakterze organizacyjnym.

Tego typu problemy wynikają z braku osoby odpowiedzialnej za kwestie, takie jak:

- wyznaczanie konkretnych zadań;

- określanie terminów;

- precyzowanie oczekiwań;

- koordynacja prac wszystkich osób zaangażowanych w proces;

- komunikacja z doradcą zewnętrznym.

Jak wybrać koordynatora projektu?

Przy wyborze koordynatora projektu ESG pod uwagę warto wziąć kilka kwestii. Taka osoba powinna przede wszystkim bardzo dobrze znać temat sprawozdawczości niefinansowej i umieć zarządzać procesem raportowania ESG w praktyce.

Na stanowisko koordynatora projektu można powołać kogoś z firmy lub zaangażować zewnętrznego specjalistę. Ta druga opcja jest częstą praktyką z kilku powodów. Taka osoba doskonale wie, jak koordynować proces przygotowywania sprawozdania, a jej obecność usprawnia pracę i korzystnie wpływa na merytorykę powstającego dokumentu. Poza tym ma świeże, obiektywne spojrzenie na sytuację firmy. Dzięki temu zapewnia perspektywę pozwalającą stworzyć raport o realnej wartości dla otoczenia biznesowego.

7. Brak zaangażowania zarządu w raportowanie ESG

Równie istotną pułapką raportowania niefinansowego jest marginalizowanie obowiązku sprawozdawczego przez zarząd. Jeśli kierownictwo spółki nie kładzie odpowiedniego nacisku na realizację raportu ESG i nie nadaje temu tematowi właściwego priorytetu, to trudno o utrzymanie wysokiej motywacji w zespole odpowiedzialnym za przygotowanie sprawozdania. Efektem takiego podejścia jest zazwyczaj niska jakość zebranych danych, co przekłada się na znikomą wartość merytoryczną całego raportu.

Przygotowanie jest kluczowe

Nietrudno jest wpaść we wspomniane pułapki raportowania ESG – zarówno z uwagi na wyzwania prawne, jak i te związane z organizacją pracy nad sprawozdaniem.

Właśnie dlatego kluczowe jest odpowiednie przygotowanie do całego procesu. Świadomość tych potencjalnie problematycznych obszarów i odpowiednie ich zaadresowanie mogą być kluczem do płynnego przejścia przez kolejne etapy oraz zakończenie ich pożądanym efektem – wartościowym raportem ESG.

W uniknięciu wspomnianych (i innych) pułapek raportowania niefinansowego może pomóc nasz zespół. Zachęcamy do kontaktu!