Jak wybrać wskaźniki ESG do raportowania, czyli analiza istotności

Pod skrótem ESG kryje się mnóstwo zagadnień (z obszarów: środowisko, społeczeństwo, ład korporacyjny). Dlatego przed przystąpieniem do zbierania i publikacji danych spółki powinny rzetelnie ocenić, które wskaźniki ESG tak naprawdę ich dotyczą.

Chodzi tu o znalezienie tych aspektów, które obrazują ich wpływy, ryzyka i szanse w obszarze zrównoważonego rozwoju. Takie działanie w języku raportowania niefinansowego określa się jako badanie istotności lub analiza istotności (materiality study).

Standardy w analizie wskaźników ESG

Obowiązek przeprowadzenia badania istotności w raportach ESG przewidziany jest zarówno w:

- stosowanych obecnie międzynarodowych standardach i wytycznych z zakresu raportowania niefinansowego (np. GRI, SASB, SDGs itd.), jak i

- nowych unijnych standardach ESRS (European Sustainability Reporting Standards).

Powyższe dokumenty zawierają różnego rodzaju wskazówki na temat tego, jak taka analiza powinna zostać przeprowadzona i jakie powinny być jej efekty.

Niektóre proponują nawet gotowe rozwiązania w postaci tzw. standardów sektorowych. Pod tym pojęciem kryje się spis wskaźników dla konkretnej branży. Jest to jasna podpowiedź, jakie dane są istotne dla poszczególnych gałęzi biznesu.

Bez względu na to, czy dane przedsiębiorstwo zamierza skorzystać z takiej ściągi, czy nie, powinno przeprowadzić indywidualną analizę istotności aspektów ESG. Dzięki temu każdy podmiot może potwierdzić i ocenić, czy to, co zostało wskazane w standardach, jest dla niego faktycznie kluczowe.

Zasada podwójnej istotności

Już wkrótce wejdą w życie standardy ESRS. Przewidują one tzw. zasadę podwójnej istotności (double materiality), na którą składa się:

- istotność wpływu,

- istotność finansowa.

Zastosowanie powyższej zasady ma sprawić, aby przygotowany raport był wartościowy – zarówno dla podmiotu, jak i jego interesariuszy.

Istotność wpływu (impact materiality)

Dotyczy istotnych rzeczywistych lub potencjalnych skutków działalności danego podmiotu – dla ludzi, środowiska i w obszarze ładu korporacyjnego. Pod uwagę bierze się zarówno te pozytywne, jak i negatywne aspekty.Ważny jest również czas – wskaźniki ESG przedstawia sięw perspektywie krótko-, średnio- i długoterminowej.

Badania w tym kontekście obejmują bezpośrednią działalność danego podmiotu np. jego konkretnego zakładu produkcyjnego. To jednak nie wszystko. Istotne są także wypływy wywoływane przez jego produkty lub usługi, a także relacje biznesowe. Te ostatnie obejmują cały łańcuch wartości podmiotu tj. zarówno upstream (w tym dostawców), jak i downstream (odbiorców, konsumentów). Wszystkie te elementy powinny podlegać analizie istotności.

Istotność finansowa (financial materiality)

Proces oceny istotności finansowej obejmuje między innymi identyfikację informacji przydatnych dla inwestorów, pożyczkodawców i innych wierzycieli. Chodzi więc o dane ważne dla głównych odbiorców sprawozdawczości finansowej danego przedsiębiorstwa.

Dana kwestia z zakresu ESG jest ważna z tej perspektywy, jeżeli wywołuje lub może wywołać istotne skutki finansowe dla jednostki. Taki wskaźnik generuje lub może tworzyć ryzyka lub szanse, które mają znaczący wpływ (lub mogą istotnie oddziaływać) na:

- przepływy pieniężne,

- rozwój,

- wyniki,

- pozycję,

- koszt kapitału,

- dostęp do finansowania przedsiębiorstwa w krótko-, średnio- i długoterminowym horyzoncie czasowym.

Ponadto dane zagadnienie jest uważane za istotne finansowo, jeżeli jego pominięcie, zniekształcenie lub ukrycie mogłoby wpłynąć na decyzje podejmowane przez głównych odbiorców sprawozdawczości finansowej wspomnianych powyżej.

Istotność wpływu i istotność finansowa są ze sobą powiązane. Dlatego podczas analizy należy wziąć pod uwagę współzależności między tymi dwoma wymiarami. Punktem wyjścia powinna być jednak ocena wpływu, jako bardziej kompleksowa i obejmująca większą liczbę interesariuszy.

Badanie istotności wskaźników ESG w praktyce

Jak wskazują standardy ESRS, określenie istotności poszczególnych zagadnień będzie jednym z elementów i efektów ogólnorozumianej należytej staranności w zakresie zrównoważonego rozwoju (due diligence, DD). Due diligence rozumiane jest tutaj jako proces, w ramach którego przedsiębiorstwa identyfikują, zapobiegają, łagodzą i rozliczają się z rzeczywistych i potencjalnych negatywnych wpływów na środowisko i ludzi związanych z ich działalnością.

Badanie istotności będzie stanowiło podstawę do realizacji kolejnych etapów DD. Właśnie dlatego tak ważne jest, aby zostało przeprowadzone w sposób rzetelny i wszechstronny, a także było systematycznie aktualizowane.

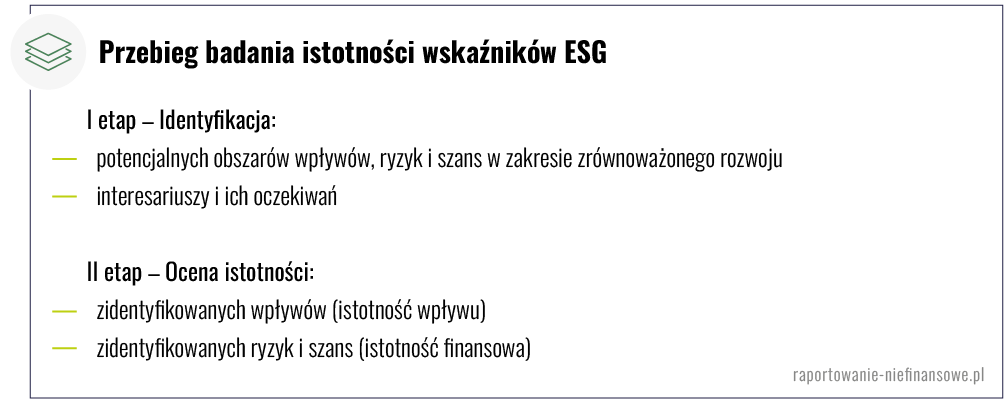

W praktyce badanie istotności wskaźników ESG można podzielić na dwa etapy, które prezentujemy na poniższej grafice.

I etap: Identyfikacja:

- potencjalnych obszarów wpływów, ryzyk i szans w zakresie ESG

W tym celu można wykorzystać m.in. burzę mózgów, analizę wskaźników i standardów raportowania ESG (w tym sektorowych), wstępną analizę danych liczbowych (emisji, zużycia, parytetu kobiety vs. mężczyźni itp.), benchmarking, analizę konkurencji, wytyczne międzynarodowe.

- interesariuszy i ich oczekiwań

W badaniu sprawdza się m.in. burza mózgów, analiza wymagań klientów (np. SAQ), ankiety, listy zobowiązujące, wymogi/standardy branżowe i rynkowe.

II etap: Ocena istotności:

- zidentyfikowanych wpływów (istotność wpływu),

W zależności od rodzaju wpływu (np. pozytywny, negatywny, rzeczywisty, potencjalny itd.), bierze się tu pod uwagę czynniki takie jak: skala, zakres i nieodwracalny charakter oraz prawdopodobieństwo.

- zidentyfikowanych ryzyk i szans (istotność finansowa),

Pod uwagę bierze się tu prawdopodobieństwo wystąpienia oraz potencjalną skalę skutków finansowych. Do tego rodzaju analizy pomocne może być wykorzystanie doświadczeń z zarządzania ryzykiem i wypracowanych na te potrzeby matryc (macierzy) ryzyka lub też specjalnie opracowanych w tym celu matryc istotności.

Analiza istotności ESG – efekt

W kontekście raportowania niefinansowego, efektem badania istotności będzie wybór, w ramach zidentyfikowanych obszarów wpływów, konkretnych wskaźników ESG, które:

- organizacja zaraportuje,

- są najistotniejsze z jej i jej interesariuszy perspektywy.

Już na etapie badania istotności aspektów ESG warto rozważyć skorzystanie ze wsparcia specjalistów z zakresu raportowania niefinansowego. Pomogą oni w zaplanowaniu i ustrukturyzowaniu całego procesu. Mogą również zaproponować konkretne kroki do pozostałych etapów due diligence – w tym np. opracowanie strategii dekarbonizacji, wprowadzenie nowych polityk i procedur, cykle szkoleń itd.

Jeśli planują Państwo stworzenie raportu niefinansowego, to zachęcamy do skorzystania z naszych usług. Oferujemy wsparcie na każdym etapie – również w zakresie oceny i doboru wskaźników ESG do danego podmiotu i jego działalności. Zachęcamy do kontaktu.