Co to jest bioróżnorodność i jak ją uwzględniać w raportowaniu zrównoważonego rozwoju?

„Różnorodność biologiczna i ekosystemy” to jeden ze środowiskowych standardów sprawozdawczości w zakresie zrównoważonego rozwoju (tzw. ESRS-ów). Wyróżnia go symbol ESRS E4 i dosyć obszerny charakter, przez który jest jednym z najbardziej kłopotliwych. Przedsiębiorcy często nie wiedzą, co to jest bioróżnorodność i jakie kwestie obejmuje. Nie zastanawiają się więc nad skutkami swojej działalności gospodarczej dla obszaru różnorodności biologicznej lub z góry uznają, że takie skutki nie występują. Tymczasem głębsza analiza często prowadzi do przeciwnych wniosków.

Bioróżnorodność – co to jest?

Bioróżnorodność (różnorodność biologiczna) rozumiana jest jako zróżnicowanie organizmów żywych pochodzących z różnych ekosystemów (lądowych, wodnych itp.) oraz zespołów ekologicznych. Zróżnicowanie obejmuje zmienność atrybutów:

- genetycznych;

- fenotypowych (dotyczących cech wykształconych w trakcie rozwoju);

- filogenetycznych (związanych z drogą rozwoju rodowego, pochodzeniem i zmianami ewolucyjnymi grupy organizmów);

- funkcjonalnych.

Bioróżnorodność obejmuje również zmiany w zakresie liczebności, a także rozmieszczenia w czasie i przestrzeni w obrębie ekosystemów, jednego gatunku lub wśród różnych gatunków biocenoz (zespołów organizmów żywych powiązanych wzajemnymi zależnościami i zamieszkujących dane siedlisko przyrodnicze).

Po co ustanowiono standard dotyczący bioróżnorodności?

W ramach ESRS E4 określono wymogi ujawniania informacji, dzięki którym czytelnicy oświadczenia dotyczącego zrównoważonego rozwoju dowiadują się:

- w jaki sposób działalność jednostki wpływa na bioróżnorodność oraz ekosystemy (w tym – czy i jak wpływa na ich utratę lub degradację);

- jakie działania podjęła jednostka, aby zapobiec negatywnym wpływom w tym obszarze lub złagodzić je i przywrócić bioróżnorodność (oraz jakie były tego efekty);

- jakie plany i możliwości ma jednostka w zakresie dostosowania strategii oraz modelu biznesowego m.in. do unijnych aktów dotyczących bioróżnorodności;

- na czym polega istotne ryzyko, a także zależności i możliwości jednostki związane z bioróżnorodnością oraz w jaki sposób podmiot nimi zarządza i jakie są skutki finansowe z tym związane (w różnych perspektywach czasowych).

Co obejmuje standard różnorodności biologicznej i ekosystemów (ESRS E4)?

W ramach standardu tematycznego ESRS E4 uwzględnia się następujące kwestie:

- bezpośrednie czynniki oddziaływania na utratę bioróżnorodności;

- oddziaływanie na stan gatunków (w tym na wielkość ich populacji czy zagrożenie wyginięciem);

- oddziaływanie na zasięg i stan ekosystemów (np. degradację gruntów);

- oddziaływanie na tzw. usługi ekosystemowe i zależność od nich (usługi takie rozumiane są jako wkład ekosystemów w korzyści mające zastosowanie w działalności gospodarczej i innej człowieka lub korzyści czerpane z ekosystemów).

Jakie są główne bezpośrednie czynniki powodujące zmiany w zakresie bioróżnorodności?

Standard ESRS E4 wyróżnia 6 głównych czynników, które mają bezpośredni wpływ na zmiany w zakresie bioróżnorodności. Mowa tu o kwestiach, takich jak:

- zmiana klimatu (np. emisja gazów cieplarnianych);

- zanieczyszczenie (np. uwalnianie nieoczyszczonych ścieków przemysłowych do rzeki);

- zmiana sposobu użytkowania gruntów (np. „odrolnienie” gruntów rolnych i przeznaczenie ich na zabudowę przemysłową);

- zmiana sposobu użytkowania wody słodkiej i mórz;

- bezpośrednia eksploatacja organizmów;

- inwazyjne gatunki obce (np. przywóz takiego gatunku na statku transportowym).

Jakie informacje trzeba ujawniać w związku z bioróżnorodnością?

Standard dotyczący bioróżnorodności obejmuje 3 obszary ujawnień. Odnoszą się one do strategii, zarządzania oddziaływaniem, ryzykiem oraz możliwościami, a także do mierników i celów. Co trzeba przedstawić w ramach każdego z tych aspektów?

Informacje podlegające ujawnieniu w zakresie strategii

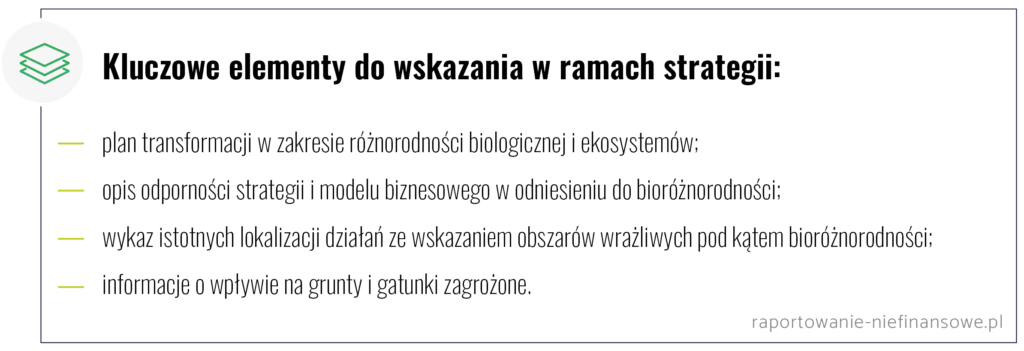

ESRS E4 nakłada na jednostki obowiązek ujawnienia 2 kluczowych kwestii z obszaru dotyczącego strategii. Pierwszą z nich jest plan transformacji w zakresie różnorodności biologicznej i ekosystemów. W ramach tego ujawnienia jednostka przedstawia, w jaki sposób jej oddziaływania, zależności, ryzyko oraz możliwości związane z bioróżnorodnością wynikają z dostosowania przyjętej strategii i modelu biznesowego do bioróżnorodności.

Podmiot musi wskazać też, w jaki sposób wspomniane aspekty powodują zainicjowanie takiego dostosowania. Niezbędny będzie też opis odporności obecnej strategii i modelu biznesowego na ryzyka związane z bioróżnorodnością.

Kolejna kwestia, która ma związek ze strategią przedsiębiorstwa, dotyczy istotnego oddziaływania, ryzyka i możliwości oraz ich wzajemnych związków z modelem biznesowym. W ramach tego ujawnienia podmiot przedstawia wykaz istotnych instalacji (lub ich zespołów) rozumianych jako stacjonarne jednostki techniczne, w których prowadzi on działalność mogącą wpływać na emisje i zanieczyszczenia. Instalacje należy podzielić według:

- zidentyfikowanych oddziaływań;

- zależności oraz stanu ekologicznego obszarów, na których się znajdują.

Jednostka powinna wyszczególnić przy tym obszary, na które oddziałuje i które są wrażliwe pod względem bioróżnorodności. Ponadto podmiot ujawnia, czy zidentyfikował istotne negatywne oddziaływania w zakresie degradacji gruntów, pustynnienia lub uszczelniania gleby. Ważna jest również informacja, czy działania jednostki mają wpływ na gatunki zagrożone.

Informacje podlegające ujawnieniu w zakresie zarządzania oddziaływaniem, ryzykiem i możliwościami

W tym zakresie standardy ESRS zwracają uwagę na 3 aspekty. Pierwszy z nich dotyczy opisu procesów identyfikacji i oceny istotnych oddziaływań, ryzyka, zależności czy możliwości związanych z różnorodnością biologiczną oraz ekosystemami.

W ramach tego ujawnienia jednostka wskazuje m.in. czy i jak zidentyfikowała oraz oceniła oddziaływania na bioróżnorodność we własnych lokalizacjach, a także w łańcuchu wartości na wyższym (upstream) i niższym (downstream) szczeblu. Jednocześnie wyjaśnia, jakie zastosowała kryteria w takiej ocenie.

Ujawnieniu podlega także to, czy podmiot posiada lokalizacje położone na obszarach wrażliwych pod względem bioróżnorodności lub w ich pobliżu. Istotna jest również kwestia tego, czy działanie przedsiębiorstwa wpływa negatywnie na wspomniane obszary.

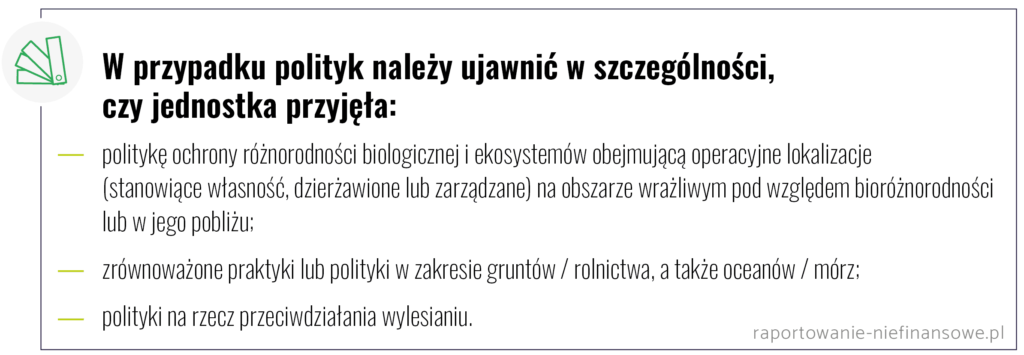

Kolejny aspekt, który podlega ujawnieniu w omawianym zakresie, dotyczy polityk związanych z różnorodnością biologiczną i ekosystemami. W tym przypadku jednostka musi opisać swoje polityki przyjęte w celu zarządzania omawianym obszarem.

Ostatni aspekt w tym obszarze dotyczy ujawniania działań na rzecz różnorodności biologicznej oraz ekosystemów, a także zasobów (np. środków pieniężnych) przeznaczonych na ich realizację. Jednostka opisuje także m.in. czy i w jaki sposób włączyła do tych działań:

- wiedzę lokalną;

- wiedzę ludów rdzennych;

- rozwiązania oparte na zasobach przyrody.

Informacje podlegające ujawnieniu w zakresie mierników i celów

W tym zakresie standard ESRS E4 wyróżnia 3 istotne obszary ujawnień. Jeden z nich dotyczy celów związanych z różnorodnością biologiczną i ekosystemami. Cele rozumiane są jako wymierne, ukierunkowane na wynik i określone w czasie dążenia, które jednostka zamierza zrealizować w odniesieniu do istotnych wpływów, ryzyk lub szans. Mogą one wynikać z prawa lub być dobrowolnie ustalane przez jednostki.

Warto podkreślić, że podmiot musi przedstawić nie tylko ustanowione przez siebie dążenia, ale także informacje dotyczące m.in. tego, czy są one oparte na:

- globalnych ramach różnorodności biologicznej na okres po 2020 roku;

- istotnych aspektach unijnej strategii na rzecz bioróżnorodności 2030;

- innych krajowych politykach i przepisach związanych z bioróżnorodnością.

Kolejny istotny aspekt ujawnień dotyczy mierników, czyli wskaźników jakościowych i ilościowych, które są wykorzystywane przez jednostkę na potrzeby pomiaru, a także sprawozdawczości skuteczności realizacji polityk oraz celów związanych ze zrównoważonym rozwojem. W ramach tego punktu jednostka opisuje wskaźniki związane z jej istotnymi oddziaływaniami w przywoływanym zakresie.

Ostatnim obszarem ujawnień są przewidywane skutki finansowe wynikające z istotnych ryzyk i możliwości związanych z bioróżnorodnością oraz ekosystemami. W ramach tego ujawnienia jednostka przedstawia:

- określenie ilościowe przewidywanych skutków finansowych w ujęciu pieniężnym przed uwzględnieniem działań związanych z bioróżnorodnością (lub informacje jakościowe, jeśli wskazanie ilościowych danych nie jest możliwe bez ponoszenia wysokich kosztów czy podejmowania nadmiernych wysiłków);

- opis uwzględnionych skutków, wpływów i zależności (do których skutki te się odnoszą) oraz perspektyw czasowych, w których mogą się one pojawić;

- krytyczne założenia wykorzystane do celów ilościowego określenia przewidywanych skutków finansowych oraz źródeł i poziomu niepewności związanych z tymi założeniami.

Dlaczego standardy dotyczące bioróżnorodności są ważne?

Standardy sprawozdawczości dotyczące bioróżnorodności są niezwykle istotne z perspektywy raportowania i wiążą się z pozostałymi tematycznymi ESRS-ami. Odpowiednie przygotowanie obszaru raportu związanego z różnorodnością biologiczną jest więc niezbędnym krokiem do stworzenia kompleksowego sprawozdania z zakresu zrównoważonego rozwoju.

Realizacja założeń standardu ESRS E4 nie jest prosta, ponieważ wymaga interpretacji technicznych pojęć, dokonywania szczegółowych analiz oraz szerszego spojrzenia na działalność z uwzględnieniem całego łańcucha wartości. Z tego względu podczas przygotowywania raportu warto skorzystać z pomocy doświadczonych doradców. Jeśli potrzebują Państwo wsparcia w tym zakresie, to zachęcamy do kontaktu.