VSME ESRS – dobrowolne standardy raportowania ESG po Omnibusie

W grudniu 2024 r. EFRAG przekazał Komisji Europejskiej końcowy projekt dobrowolnych standardów raportowania zrównoważonego rozwoju dla małych i średnich przedsiębiorców – tzw. VSME ESRS. Z założenia dokument miał być przeznaczony tylko dla MŚP, które nie są notowane na giełdzie i nie mają obowiązków raportowych wynikających z dyrektywy CSRD. Pod koniec lipca 2025 r. Komisja Europejska zatwierdziła ten dokument w formie oficjalnych rekomendacji. Jednak wraz z ogłoszeniem Omnibusa, zakres oraz rola VSME uległy modyfikacjom.

VSME a Omnibus

Celem VSME ESRS było opracowanie prostego, dobrowolnego narzędzia sprawozdawczego. Miało ono być wykorzystywane przez MŚP do skutecznego i proporcjonalnego reagowania na rosnące zapotrzebowanie na dostarczanie danych ESG do kontrahentów biznesowych (m.in. banków, inwestorów lub większych przedsiębiorstw, dla których nienotowane MŚP są dostawcami).

Zanim Komisja Europejska zdążyła dobrze pochylić nad tym projektem, w styczniu 2025 r. w ramach Unijnego Kompasu Konkurencyjności zapowiedziano znaczny pakiet uproszczeń w zakresie raportowania zrównoważonego rozwoju zgodnego z CSRD (tzw. Omnibus)[1].

Wraz z pojawieniem się Omnibusa cel VSME pozostał niezmieniony – wciąż ma być to dobrowolny standard dla przedsiębiorców nieobjętych bezpośrednio obowiązkami z CSRD. Jednak modyfikacji uległy zakres odbiorców oraz model ochronny (tzw. value cap chain).

Dodatkowo VSME w nowym wydaniu mają przyjąć postać aktu delegowanego Komisji Europejskiej (w odróżnieniu od obecnej regulacji, która tego nie przewiduje) i mają być „nowym dokumentem” jednakże zgodnie z założeniami Omnibusa – opartym na standardzie VSME opracowanym już przez EFRAG.

VSME w nowej odsłonie – dla kogo?

VSME w odsłonie omnibusowej, wciąż byłyby skierowane do wszystkich przedsiębiorstw, które zgodnie z Omnibusem nie będą posiadały obowiązku raportowania zgodnego z CSRD. Ponieważ Omnibus zapowiada przesunięcie progów w zakresie raportowania, VSME będą prawdopodobnie przeznaczone dla wszystkich przedsiębiorców zatrudniających poniżej 1000 pracowników – także tych spełniających warunek bycia dużym przedsiębiorcą.

Value chain cap (ograniczenia dla łańcucha wartości)

Ograniczenie dla łańcucha wartości (value chain cap) to limit danych, jakich podmioty objęte CSRD mogą wymagać od uczestników swoich łańcuchów wartości. Obecnie CSRD zawiera bardzo ogólne odniesienie do value chain cap, które jest pośrednio oparte na treści standardów ESRS oraz zakresie danych wymaganych do dostarczenia w ramach łańcucha wartości.

Omnibus ma wprowadzić wzmocnienie tak rozumianego value chain cap. Zgodnie z jego założeniami ograniczenie łańcucha wartości miałoby bezpośrednie zastosowanie do przedsiębiorstwa raportującego zgodnie z ESRS. Ponadto value chain cap wprost wskazywałby, że takie przedsiębiorstwo nie może żądać od nieraportujących uczestników swojego łańcucha wartości więcej danych niż te określone przez VSME. Takie ograniczenie wynikałoby wprost z CSRD.

Niepokojące jest tu jednak zastrzeżenie, które w projekcie Omnibusa zastosowała KE. Chodzi o umożliwienie przedsiębiorcom objętym CSRD żądania od łańcucha wartości poza danymi z VSME również innych informacji, które zwykle są przekazywane w danym sektorze działalności. Problem polega na tym, że KE nie sprecyzowała:

- o jakie konkretnie informacje chodzi,

- kto decyduje o ich zakresie,

- który sektor działalności wziąć pod uwagę – sektor podmiotu, który żąda danych, czy tego, który je przekazuje.

W praktyce zmiana może stać się źródłem kolejnych niejasności i problemów po stronie przedsiębiorców lub nieproporcjonalnego rozszerzania informacji wymaganych przez większe podmioty.

Zakres ujawnień w VSME

VSME w obecnym kształcie stanowią całościowe i znacznie uproszczone wytyczne dotyczące raportowania zrównoważonego rozwoju. W porównaniu z „dużymi ESRS-ami” dobrowolne standardy raportowania VSME m.in.:

- zawierają znaczne zmniejszenie liczby i szczegółowości punktów danych, a tym samym przekładają się na uproszczenie i skrócenie samego raportu;

- nie wymagają przeprowadzenia analizy podwójnej istotności czy też zaangażowania interesariuszy (formalnego);

- nie wymagają atestacji.

Projekt VSME – w odróżnieniu od ESRS-ów – został dobrze przyjęty przez biznes, ponieważ jest mniej skomplikowany, czytelniejszy i prostszy we wdrożeniu. Dzięki formalnemu zatwierdzeniu VSME przez Komisję Europejską, MŚP mogą od teraz bez obaw przygotowywać swoje raporty ESG, bazując na tym dokumencie.

Budowa dobrowolnych standardów raportowania (VSME)

VSME zawierają dwa moduły raportowania do wyboru. Są to:

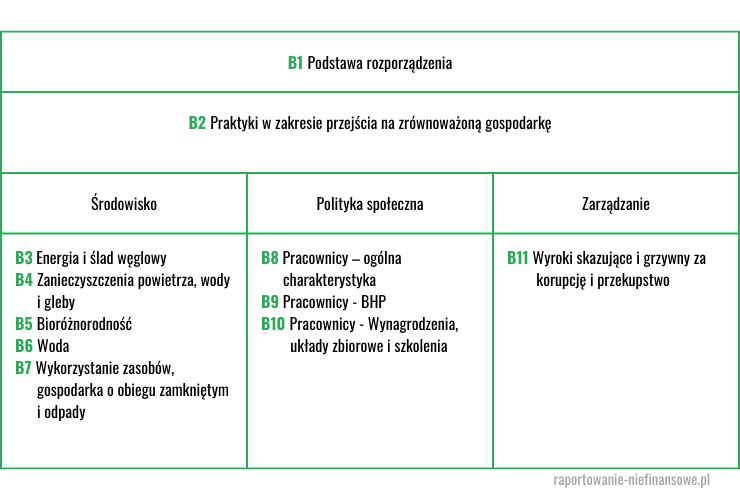

- moduł podstawowy (Basic Module) – w ujawnieniach B1-B11 określa podejście docelowe dla mikrojednostek i stanowi minimalny wymóg dla innych jednostek;

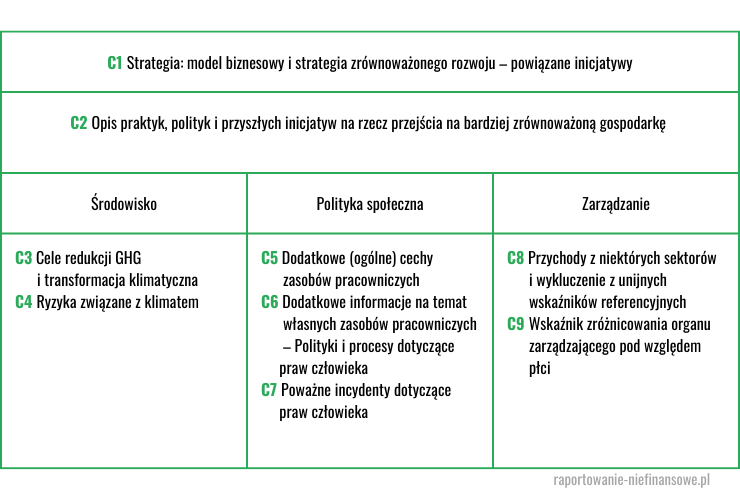

- moduł kompleksowy (Comprehensive Module) – określa dodatkowe punkty danych (C1-C9), których banki, inwestorzy oraz klienci korporacyjni mogą wymagać od jednostki w uzupełnieniu do modułu podstawowego.

Zastosowanie modułu podstawowego jest warunkiem wstępnym do zastosowania modułu kompleksowego.

Moduł podstawowy dobrowolnych standardów raportowania ESG zawiera następujące ujawnienia:

Natomiast moduł kompleksowy VSME rozszerza moduł podstawowy o dodatkowe ujawnienia, które obejmują:

Czy dobrowolne standardy VSME są przyszłością raportowania ESG?

VSME w nowej – dostosowanej do realiów Omnibusa – odsłonie mogą stać się kluczowym narzędziem wspierającym przedsiębiorców w efektywnym i proporcjonalnym włączaniu się w transformację zrównoważonego rozwoju.

Dokument przygotowany przez EFRAG jest bardzo dobrą bazą, z którą wielu przedsiębiorców miało już okazję się zapoznać. Mamy nadzieję, że akt delegowany Komisji Europejskiej oparty na tym dokumencie nie wprowadzi zbędnych utrudnień i nie zniechęci przedsiębiorców do raportowania ESG na podstawie VSME.

Jeżeli już teraz zastanawiacie się Państwo nad raportowaniem zgodnym z VSME lub rozważacie inne opcje raportowania ESG, to zapraszamy do kontaktu! Możemy zapewnić w tym zakresie wsparcie, ponieważ mamy doświadczenie zarówno w dobrowolnym, jak i obowiązkowym raportowaniu zrównoważonego rozwoju.

[1] https://commission.europa.eu/publications/omnibus-i_en