Taksonomia UE – system klasyfikacji i oceny zrównoważoności środowiskowej

Taksonomia to potoczna nazwa aktu prawnego Unii Europejskiej[1] w sprawie ustanowienia ram ułatwiających zrównoważone inwestycje. Taksonomia UE jest narzędziem klasyfikacyjnym, które ma wspomóc inwestorów oraz firmy w podejmowaniu świadomych decyzji inwestycyjnych dotyczących działalności gospodarczej przyjaznej dla środowiska.

Jakie są cele taksonomii UE?

- Przekierowanie kapitałów prywatnych na inwestycje bardziej sprzyjające zrównoważonemu rozwojowi.

- Wypracowanie i wdrożenie narzędzi wspierających podejmowanie właściwych decyzji inwestycyjnych. Ustalone przez UE kryteria oceny pozwalają na ujednolicenie oceny podmiotów oraz ich odpowiednią porównywalność.

- Ograniczenie greenwashingu, czyli fałszywego informowania inwestorów i rynku o byciu ekologicznym.

Kiedy działalność gospodarcza zostanie zakwalifikowana jako zrównoważona środowiskowo?

Zgodnie z taksonomią UE dana działalność gospodarcza może zostać uznana jako zrównoważona środowiskowo, jeżeli łącznie spełnia 4 warunki, tj.:

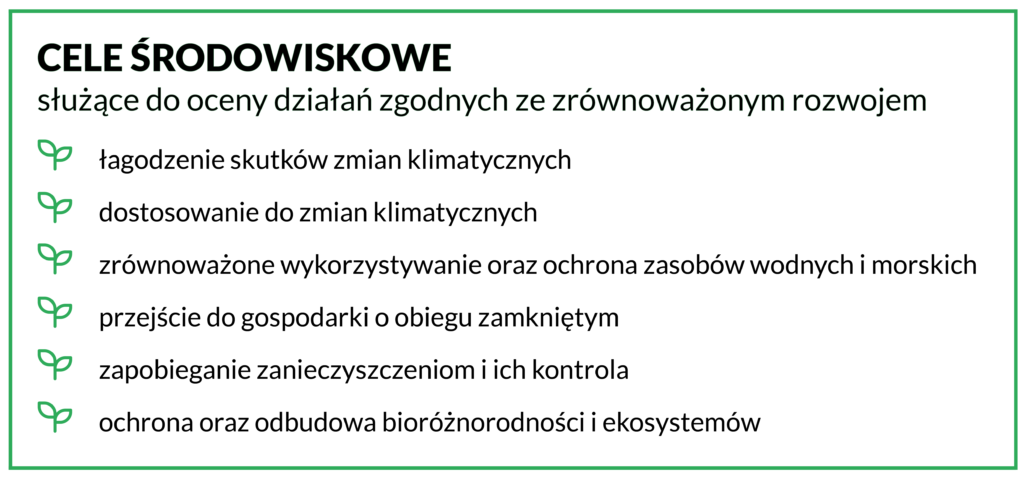

- wnosi istotny wkład w realizację co najmniej jednego z 6 celów środowiskowych. Reprezentują one różne wymiary, zgodnie z którymi można ocenić działalność ekonomiczną z perspektywy zrównoważonego rozwoju. Wspomniane cele zobrazowaliśmy na grafice zamieszczonej nieco niżej;

- nie powoduje znaczących szkód dla żadnego z 6 ustalonych celów środowiskowych;

- jest prowadzona zgodnie z minimalnymi gwarancjami;

- spełnia techniczne kryteria kwalifikacji.

Jakie są obowiązki przedsiębiorców związane z taksonomią UE?

Obowiązki przedsiębiorców związane z taksonomią są uzależnione od branży, w której funkcjonują.

Dla podmiotów spoza branży finansowej

Dla podmiotów spoza branży finansowej taksonomia UE wymaga, aby zostały ujawnione, m.in.:

- udział procentowy ich obrotu pochodzący z produktów lub usług związanych z działalnością gospodarczą, która kwalifikuje się jako zrównoważona środowiskowo;

- udział procentowy ich nakładów inwestycyjnych (Capex) oraz wydatków operacyjnych (Opex) odpowiadający aktywom lub procesom związanym z działalnością gospodarczą, która kwalifikuje się jako zrównoważona środowiskowo.

W praktyce taksonomia dla podmiotów spoza branży finansowej ma istotne znaczenie, które nie wynika bezpośrednio z treści obowiązujących przepisów. Należy spodziewać się, że instytucje finansujące będą skłonne udzielać wsparcia jedynie lub w znaczniej mierze zgodne z taksonomią. Wtedy podmioty wnioskujące o finansowanie, chcąc uzyskać je na korzystnych warunkach, mogą być w praktyce zobowiązane do wykazania, że ich działalność jest zgodna z taksonomią. W innym przypadku mogą nie uzyskać finansowania lub uzyskać je na niezadowalających warunkach.

Dla podmiotów z branży finansowej

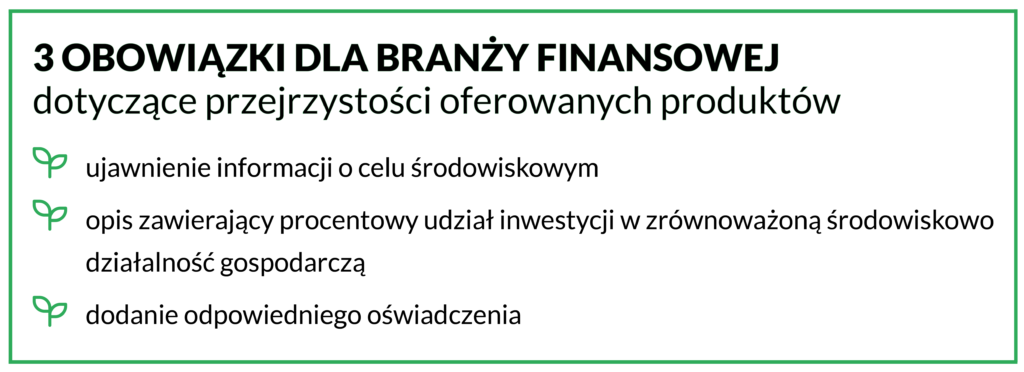

W odniesieniu do podmiotów z branży finansowej występują trzy najważniejsze obowiązki dotyczące przejrzystości oferowanych produktów, oto one:

W przypadku, kiedy produkt finansowy służy do inwestowania w działalność gospodarczą, która przyczynia się do realizacji celu środowiskowego, przedsiębiorca jest zobowiązany do ujawnienia informacji o tym celu. Musi też przygotować opis, w jaki sposób i w jakim stopniu inwestycje w ramach produktu finansowego są dokonywane w działalność gospodarczą, kwalifikującą się jako zrównoważona środowiskowo zgodnie z taksonomią. W opisie należy określić procentowy udział inwestycji w zrównoważoną środowiskowo działalność gospodarczą wybranych dla produktu finansowego, w tym szczegółowe informacje o udziałach procentowych działalności wspomagającej i przejściowej (wyrażony jako odsetek wszystkich inwestycji wybranych na potrzeby produktu finansowego).

Jeżeli produkt finansowy promuje aspekt środowiskowy stosuje się odpowiednio opisane powyżej wymogi a dodatkowo musi mu towarzyszyć oświadczenie o treści:

„Zasada »nie czyń poważnych szkód« stosowana jest wyłącznie w odniesieniu do tych inwestycji w ramach produktu finansowego, które uwzględniają unijne kryteria dotyczące zrównoważonej środowiskowo działalności gospodarczej. Inwestycje w ramach pozostałej części tego produktu finansowego nie uwzględniają unijnych kryteriów dotyczących zrównoważonej środowiskowo działalności gospodarczej”

W przypadku pozostałych produktów finansowych należy dołączyć oświadczenie o treści:

„Inwestycje w ramach tego produktu finansowego nie uwzględniają unijnych kryteriów dotyczących zrównoważonej środowiskowo działalności gospodarczej”.

[1] tj. rozporządzenia Parlamentu Europejskiego i Rady (UE) 2020/852 z dnia 18 czerwca 2020 r.