Europejskie standardy sprawozdawczości w zakresie zrównoważonego rozwoju (ESRS)

Już od 2025 r. (za 2024 r.) zacznie obowiązywać Dyrektywa CSRD [1], w związku z czym wielu przedsiębiorców czekają zupełnie nowe obowiązki z zakresu raportowania niefinansowego.

ESRS (European Sustainability Reporting Standards), czyli europejskie standardy sprawozdawczości w zakresie zrównoważonego rozwoju, konkretyzują wymogi wynikające z dyrektywy i tym samym mają pomóc przedsiębiorcom w jej implementacji.

Ich pierwszy zestaw został przyjęty przez Komisję Europejską 31 lipca 2023 r. Natomiast ostateczna wersja we wszystkich językach urzędowych Unii została opublikowana i weszła w życie 22 grudnia 2023 r.

Co istotne, pierwsze tłumaczenie ESRS-ów na język polski zawierało wiele błędów, przez co ich stosowanie było utrudnione. Tłumaczenie zostało jednak poprawione i to dwukrotnie. Od lipca 2024 r. dostępna jest w miarę poprawna i zrozumiała wersja standardów ESRS w języku polskim.

ESRS zostały uchwalone w formie rozporządzenia delegowanego, które uzupełnia dyrektywę CSRD. Oznacza to, że europejskie standardy sprawozdawczości nie wymagają implementacji i będą stosowane bezpośrednio. Co z nich wynika i jak wpłyną na przygotowanie raportu zrównoważonego rozwoju?

Standardy ESRS – czego dotyczą nowe obowiązki?

Podmioty podlegające nowym obowiązkom będą zobowiązane do udzielania informacji o wpływie ich działalności na ludzi i środowisko. Obowiązkowe będzie również wskazanie tego, co postrzegają jako ryzyka i szanse wynikające z kwestii społecznych oraz środowiskowych.

W prace nad ESRS zaangażowano m.in. ISSB oraz GRI. Udział tych instytucji w pracach nad standardami miał zapewnić wysoki stopień interoperacyjności między nowymi unijnymi standardami i dotychczas stosowanymi międzynarodowymi wytycznymi. Celem było zapobiegnięcie niepotrzebnemu podwójnemu raportowaniu przez przedsiębiorstwa.

W ocenie organów unijnych raportowanie ESRS ma pomóc, m.in. inwestorom, organizacjom społeczeństwa obywatelskiego konsumentom i innym zainteresowanym stronom w ocenie wyników spółek w zakresie zrównoważonego rozwoju wypełniając tym samym założenia Europejskiego Zielonego Ładu.

Co zawierają standardy ESRS?

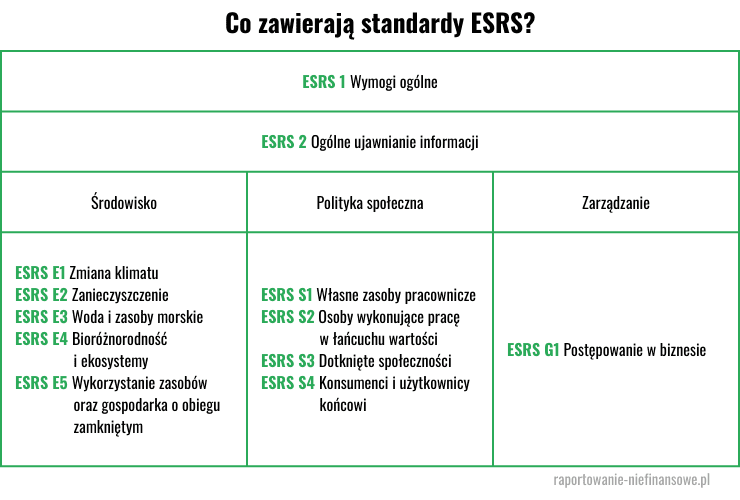

Każdy raport niefinansowy przedsiębiorstwa, które będzie podlegać obowiązkowi raportowania ESG wynikającemu z CSRD, powinien być sporządzony zgodnie z ESRS. Pierwszy zestaw ESRS składa się 12 standardów, wśród których należy wskazać:

- 2 standardy przekrojowe, na które składają się zasady ogólne oraz wskaźniki uniwersalne;

- 5 standardów odnoszących się do kwestii środowiskowych (E);

- 4 standardy dotyczące kwestii społecznych i pracowniczych (S);

- 1 standard dotyczący ładu korporacyjnego (G).

Pierwszy standard przekrojowy (ESRS 1 – „Wymogi ogólne”) określa ogólne zasady, które należy stosować podczas raportowania zgodnie z ESRS. Mowa tu o kwestiach takich jak określenie:

- struktury raportu;

- zakresu obowiązkowych ujawnień podlegających raportowaniu;

- kryteriów, jakie powinny spełniać publikowane informacje i dane;

- zasad analizy istotności.

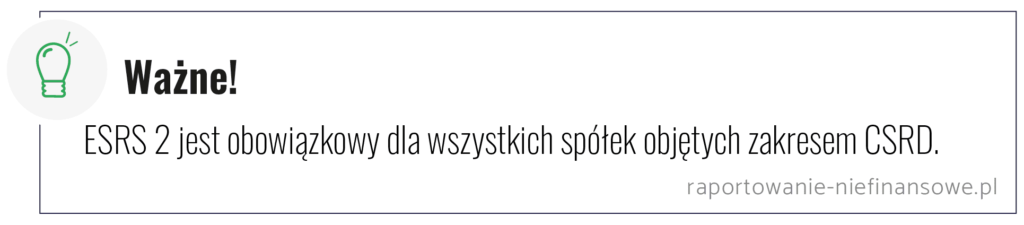

Natomiast standard ESRS 2 („Ujawnienia ogólne”) precyzuje podstawowe informacje, które trzeba ujawnić niezależnie od tego, jakie kwestie zrównoważonego rozwoju są istotne dla jednostki. Chodzi, np. o opisy strategii, modelu biznesowego i łańcucha wartości danego podmiotu czy informacje na temat zarządzania ryzykiem oraz kontroli wewnętrznej w odniesieniu do sprawozdawczości w obszarze zrównoważonego rozwoju.

Wszystkie pozostałe standardy ESRS podlegają ocenie istotności. Oznacza to, że spółka powinna raportować tylko informacje istotne z jej punktu widzenia. Innymi słowy, podmiot może pominąć te dane, które nie są ważne dla jego działalności i modelu biznesowego.

Nie oznacza to jednak całkowitej dobrowolności. Konkretne informacje będą musiały zostać ujawnione, jeśli na podstawie zasady podwójnej istotności (opisanej w ESRS) zostaną ocenione jako istotne. Oznacza ona, że firmy muszą ocenić nie tylko swój wpływ na ludzi oraz środowisko, ale także to, w jaki sposób kwestie ESG stwarzają ryzyka lub możliwości finansowe dla przedsiębiorstwa.

Obowiązkowe raporty na standardach ESRS, w tym proces przeprowadzenia analizy podwójnej istotności, będą podlegać zewnętrznej weryfikacji (tzw. atestacji). Proces ten będzie przeprowadzany przez biegłego rewidenta zgodnie z przepisami ustawy o rachunkowości, której nowelizacja jest właśnie procedowana.

ESRS dla ujednolicenia standardów

Jednym z czynników, które skłoniły unijnego ustawodawcę do podjęcia działań w zakresie stworzenia ESRS było dotychczasowe niejednolite podejście przedsiębiorstw do raportowania ESG. Utrudniało to inwestorom i innym interesariuszom (np. konsumentom) ocenę działań w zakresie zrównoważonego rozwoju, a także związanych z tym ryzyk, na które narażone są przedsiębiorstwa.

Dzięki nowym standardom ESRS identyfikacja wpływu spółek na zrównoważony rozwój będzie łatwiejsza (przynajmniej w założeniu), co pozwoli lepiej kierować środki na działania przyjazne dla środowiska i społeczeństwa.

Czy wszystkie wymagania będą od razu obowiązkowe?

W trakcie prac nad ostatecznym tekstem standardów ESRS zdecydowano o zastosowaniu fakultatywnego stopniowego wprowadzania niektórych wymogów sprawozdawczych. Rozwiązanie to utrzymano także w ostatecznej wersji standardów.

W początkowych latach raportowania możliwość rezygnacji z publikacji niektórych danych będą miały głównie spółki zatrudniające mniej niż 750 pracowników. W pewnym zakresie z takiego tymczasowego zwolnienia będą mogły skorzystać także pozostałe podmioty podlegające obowiązkowi raportowania.

Do fazy stopniowego wprowadzania obowiązków sprawozdawczych ESRS wytypowane zostały obszary uznane za trudniejsze dla przedsiębiorstw pod kątem zebrania odpowiednich danych (m.in. ślad węglowy w zakresie 3, bioróżnorodność i ekosystemy, osoby wykonujące pracę w łańcuchu wartości, dotknięte społeczności oraz konsumenci i użytkownicy końcowi).

Przesunięcie obowiązków sprawozdawczych w stosunku do niektórych wymagań zawartych w standardach ESRS dla firm zatrudniających mniej niż 750 osób wynika z faktu, że koszty raportowania są dla nich stosunkowo wyższe w porównaniu z dużymi przedsiębiorstwami.

Poza tym nie podlegały one wcześniej wymogom w zakresie raportowania niefinansowego. Dlatego przepisy dają im więcej czasu na odpowiednie przygotowanie do stworzenia sprawozdania, a także pozwalają rozłożyć początkowe koszty na kilka lat. Powinno to skutkować wyższą jakością raportowania.

Jeśli maja Państwo pytania dotyczące raportowania ESG lub potrzebują wsparcia w przygotowaniu do nowych obowiązków czy pomocy w ich realizacji, to zachęcamy do kontaktu.

[1] Dyrektywa w sprawie sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju (Corporate Sustainability Reporting Directive).