Jest już pierwszy projekt dobrowolnych ESRS-ów dla MŚP (VSME ESRS)

Na początku listopada na stronie Europejskiej Grupy Doradczej do spraw Sprawozdawczości Finansowej (ERFRAG) opublikowano pierwszy projekt dobrowolnych standardów raportowania zrównoważonego rozwoju dla nienotowanych na giełdzie średnich i małych przedsiębiorców (VSME ESRS). Prace nad nim nie zwolniły tempa i już w grudniu 2023 r. ogłoszono publiczne konsultacje dokumentu (potrwają do maja 2024 r). W dzisiejszym artykule przyjrzymy się przede wszystkim budowie VSME ESRS. Wspomnimy również o potrzebach, które stały się przyczyną ich powstania.

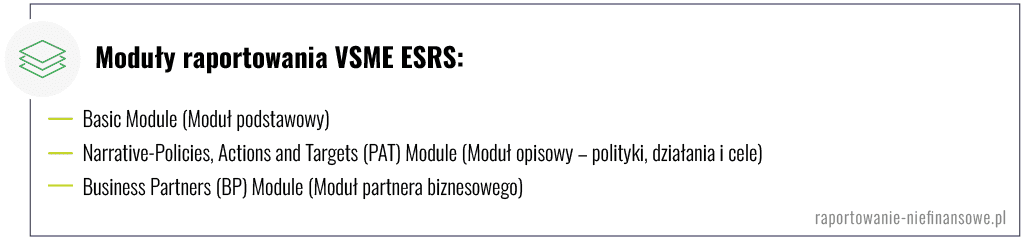

Budowa VSME ESRS

Dobrowolne standardy raportowania dla niegiełdowych MŚP, w porównywaniu do ESRS, są maksymalnie uproszczone. Na ten moment przewidują do wyboru trzy moduły raportowania, które mogą być ze sobą dowolnie łączone, w zależności od celów i potrzeb danej organizacji. Są one dobrowolne, co oznacza, że MŚP mogą udzielać swoim interesariuszom wymaganych informacji także z zastosowaniem innego formatu, w tym standardu wypracowanego w ramach własnej praktyki.

Zastosowanie Modułu podstawowego jest warunkiem wstępnym do zastosowania dwóch kolejnych.

Moduł podstawowy

Moduł ten stanowi bazowe rozwiązanie – w porównaniu z dwoma pozostałymi – ponieważ nie wymaga przeprowadzenia badania istotności. Kryteria ograniczają się tu jedynie do opisania, w miarę możliwości, działań podejmowanych przez MŚP w kierunku bardziej zrównoważonej gospodarki oraz podania kilku podstawowych mierników w zakresie:

- środowiska,

- społeczeństwa,

- zarządzania.

Dotyczy to więc m.in. zużycia energii, śladu węglowego w zakresie 1 i 2, zużycia wody, ogólnych informacji na temat zatrudnienia, liczby wypadków przy pracy czy kar w zakresie korupcji i łapownictwa.

Zakres wymagań tego modułu wydaje się na tyle uproszczony, że nawet najmniejsze podmioty powinny bez problemu być w stanie z niego skorzystać.

Moduł opisowy – polityki, działania i cele

Skupia się na zarządzaniu przez MŚP kwestiami zrównoważonego rozwoju. Jest przeznaczony dla podmiotów, które posiadają sformalizowane polityki, działania i cele w tym zakresie.

Skorzystanie z modułu PAT wymaga przeprowadzenia analizy istotności zgodnie z zasadą podwójnej istotności. Podmiot musi więc zbadać zarówno wpływ, jak i istotność finansową. Koncepcja tego etapu jest bardzo zbliżona do podejścia opisanego w ESRS.

Zakres ujawnień w ramach PAT obejmuje:

- Wskaźnik N1 Strategia: model biznesowy oraz inicjatywy związane ze zrównoważonym rozwojem;

- Wskaźnik N2: Istotne kwestie zrównoważonego rozwoju;

- Wskaźnik N3: Zarządzanie istotnymi kwestiami zrównoważonego rozwoju;

- Wskaźnik N4: Kluczowi interesariusze;

- Wskaźnik N5 Zarządzanie: Obowiązki związane z kwestiami zrównoważonego rozwoju.

Moduł partnera biznesowego

Określa dodatkowe punkty danych, które mogą zostać zawarte w zapytaniach o dane od pożyczkodawców, inwestorów i klientów korporacyjnych przedsiębiorstwa.

W odniesieniu do potrzeb informacyjnych uczestników rynku finansowego, te dodatkowe dane odzwierciedlają ich obowiązki wynikające z odpowiednich przepisów prawa i regulacji. Są one również istotne dla partnerów biznesowych, gdy oceniają oni profil zrównoważonego rozwoju przedsiębiorstwa jako dostawcy lub potencjalnego dostawcy.

Moduł partnera biznesowego zbudowany jest w formie tabeli ze wskaźnikami, do których przyporządkowane są odpowiednie wymogi z innych regulacji, czyli SFDR, EBA Pillar 3 oraz Rozporządzenia Benchmarkowego.

W ramach tego modułu także wymagane jest przeprowadzenie analizy istotności.

VSME ESRS jako odpowiedź na potrzeby rynkowe

Rozpoczęcie prac nad opracowaniem VSME ESRS jest z pewnością bardzo dobrą wiadomością. Istnienie takiego dokumentu wynika bezpośrednio z potrzeb rynku. Duzi gracze przygotowując się do wdrożenia w swojej organizacji wytycznych ESRS (szczególnie w zakresie badania łańcucha wartości) coraz częściej zaczynają szczegółowo wypytywać swoich dostawców o kwestie ESG. Niejednokrotnie wymagają od nich dostarczenia danych, których MŚP do tej pory nie zbierały.

Zwróćmy jednak uwagę, że duzi przedsiębiorcy sami nie zawsze wiedzą, o co pytać. Często zarzucają mniejszych kontrahentów nowymi obowiązkami, które nie są dostosowane do skali ich działalności.

Miejmy nadzieję, że dalsze prace nad VSME ESRS trochę rozjaśnią podział „obowiązków” co do zbierania danych w ramach łańcucha wartości i pomogą MŚP przygotować się do wymagań kontrahentów – bez zbędnego obciążania ich zasobów wewnętrznych.

O postępach w pracach nad projektem dobrowolnych standardów raportowania dla MŚP będziemy informować w kolejnych artykułach. A jeśli mają Państwo jakiekolwiek pytania do powyższego tematu lub innych kwestii związanych z ESG lub raportowaniem niefinansowym, zachęcamy do kontaktu.